Liebe Kundinnen und Kunden,

abgesehen von zwei kleinen Rücksetzern laufen die Aktienmärkte 2023 auf Hochtouren. Zugpferd ist die Entwicklung der US-Wirtschaft. In den USA ist die Inflation rasch gesunken und obwohl die Zielmarke von 2 % noch nicht erreicht ist, wird die Fed die Zinsen womöglich nicht weiter erhöhen müssen – trotz schärferer Konditionen im Kreditgeschäft und ohne Folgen für den Konsum. Chapeau! Die befürchtete Rezession in den USA rückt also in immer weitere Ferne.

Die Geschichte lehrt uns, dass Aktien und Unternehmensanleihen in den sechs Monaten nach dem letzten Zinsschritt der Fed zumeist florieren. Umso mehr, wenn eine Rezession ausbleibt. Daran dürfte auch die durch die unsichere Angebotssituation getriebene jüngste Renditespitze bei US-Staatsanleihen nichts ändern. Außerdem scheint sie übertrieben, denn mit dem letzten Zinsschritt dürften sich die Anleiherenditen stabilisieren. Ergo lassen wir unser Geld weiter für uns arbeiten: in Form von Qualitätsanleihen mittlerer Duration, globalenAktien und alternativen Investments.

Doch während die KGVs in den USA gestiegen sind, sieht es in anderen Ländern düster aus. In dieser schnelllebigen Welt müssen Anleger kreativ sein und ihr Chancenspektrum erweitern, um eine risikobereinigte Wertsteigerung zu erzielen.

So ist die Wirtschaft in den USA deutlich resilienter als in Europa. Zinssenkungen sind hier also viel früher zu erwarten. Zudem profitiert das Land vom KI-Boom und dem digitalen Wandel. Deshalb setzen wir verstärkt auf US-Aktien, insbesondere auf die IT-Riesen, doch auch starke US-Unternehmen aus dem „Peloton“ sind einen Blick wert. Auch sie haben Potenzial, sind besser bewertet und Willem Sels Global Chief Investment Officer 6. September 2023 Willkommen können zur Diversifizierung beitragen. Folglich sind wir bei US-Aktien nicht nur im IT-Sektor, sondern auch bei Nicht-Basiskonsumgütern, Industrieunternehmen, im Gesundheits- und im Finanzwesen übergewichtet. Darüber hinaus führen wir für die USA neue Anlagethemen ein: „Die Re-Industrialisierung Nordamerikas“ und „Innovationen und Chancen im US-Gesundheitssektor“.

Nachdem wir in Asien eine Zeit lang einen diversifizierten und selektiven Ansatz verfolgt haben, die chinesische Wirtschaft aber weiterhin stottert, haben wir Aktien aus Festlandchina und Hongkong auf „neutral“ herabgestuft. Stattdessen konzentrieren wir uns nun auf Indien und Indonesien. Diese beiden Märkte profitieren von einer starken zyklischen Dynamik, dem weltweiten Trend zur Diversifizierung der Lieferketten und von Mittelzuflüssen. In China lässt die niedrige Inflation geldpolitische und staatliche Stimuli nach wie vor zu, doch der Immobiliensektor dämpft die Stimmung und die Konjunktur. Aufgrund sehr niedriger Bewertungen und einer augenfälligen Untergewichtung ausländischer Anleger erkennen wir Chancen bei Verbraucherdienstleistungen – daher unser neues Anlagethema „Konsumfreude in Asien“.

Für das vierte Quartal haben wir vier Prioritäten gesetzt, die auf praktische Probleme unserer Kunden eingehen.

Erstens: Angesichts sehr hoher Kassazinsen ist die Verlockung groß, Cash zu horten. Wir halten es aber für klüger, die Renditen von Unternehmensanleihen hoher Qualität und mittlerer Duration festzuschreiben. Mit Cash-Renditen ist das nicht möglich, und sollten die Märkte Zinssenkungen antizipieren, profitieren Anleihen – Cash-Erträge aber sinken.

Zweitens: Gehypte Aktien sind oft teuer. Deshalb erweitern wir unser Chancenspektrum, indem wir auf dem gesamten US-Markt nach Qualitätsaktien suchen. Gleichzeitig diversifizieren wir unser Engagement außerhalb der weltgrößten Volkswirtschaft mit Übergewichtungen von Mexiko, Brasilien, Indonesien und Indien. Am Währungsmarkt sehen wir die indische Rupie, den mexikanischen Peso und den brasilianischen Real optimistisch.

Drittens: In den USA dürfte weiterhin von einer sanften Landung die Rede sein. Doch die Datenlage bleibt volatil und zeigt globale Divergenzen. Das bedeutet Volatilität auf den Märkten, aber auch Chancen. Mit nicht korrelierten Vermögenswerten und Volatilitätsstrategien nutzen wir taktische und relative Bewertungschancen und stellen uns breiter auf.

Viertens: Klimawandel und Artensterben bereiten den Anlegern Sorgen. Da sich die Politik immer mehr diesen Themen zuwendet und Innovationen und Investitionen zunehmen, eröffnen sich aus unserer Sicht viele Chancen, um an der „Nachhaltigkeitsrevolution“ teilzuhaben.

6. September 2023

Eine wachsende Mittelschicht, restrukturierte Lieferketten, technologischer Fortschritt und grüne Transformation verändern die asiatische Wirtschaft nachhaltig. Dieser Wandel birgt Chancen, die wir mit einem themenorientierten Ansatz, dem Fokus auf entscheidenden Treibern und der Ausnutzung von Wachstumsunterschieden zur Alpha-Generierung nutzen möchten.

Die Konsumausgaben in Asien dürften 2023–2024 stark wachsen, insbesondere in China und Hongkong

Hinweis: Für ASEAN-6 bilden wir aus Indonesien, Malaysia, den Philippinen, Thailand, Singapur und Vietnam einen einfachen Durchschnitt. Quelle: CEIC, HSBC Global Private Banking, 6. September 2023

Heading and description can't be both empty

| Unsere drei Schwerpunktthemen | |

|---|---|

| 1. Konsumfreude in Asien | Mit diesem neuen Thema konzentrieren wir uns auf markante Wachstumschancen, die sich aus der konsumgetriebenen Erholung in Asien unter anderem in der Internetbranche Chinas, bei Fluggesellschaften und Reisen in Asien, im Nicht-Basiskonsumgütersektor sowie in der Glückspielbranche in Macau ergeben. |

| 2. Aufstrebende Tigerstaaten | Attraktive strukturelle Chancen sehen wir in den aufstrebenden Tigerstaaten, wobei wir die langfristigen Trends in Indien und Südostasien ins Visier nehmen. Demographische Effekte, ein robuster Konsum und ein solides Investitionswachstum kommen den lokalen Branchenführern zugute. |

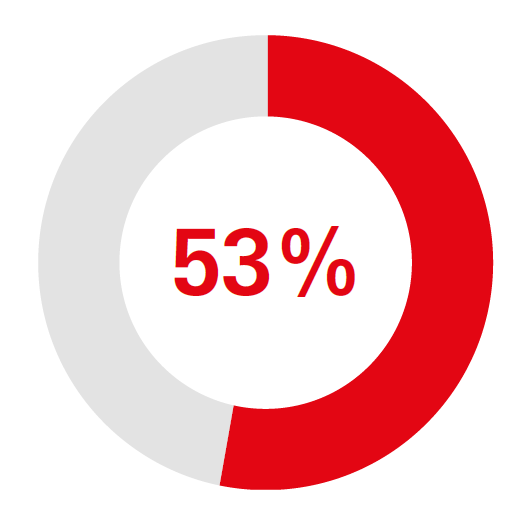

| 3. Grüne Transformation in Asien | Wir setzen auf Chancen, die sich in Asien in den Bereichen Energiewende, grüner Infrastrukturausbau und Innovationen bei Technologien für Elektrofahrzeuge ergeben. Wir gehen davon aus, dass die Marktdurchdringung von Elektrofahrzeugen in China 2025 auf 53 % und 2030 auf 90 % klettert. |

4. Hochwertige asiatische Unternehmensanleihen

|

Aufgrund ihrer überzeugenden Renditen und beeindruckenden Stabilität bieten asiatische Investment-Grade-Anleihen attraktive Chancen für Carry-Trades. Unsere Präferenz gilt asiatischen Finanztiteln, indonesischen Quasi-Staatsanleihen mit Investment-Grade- Rating sowie Anleihen aus der Glückspielbranche in Macau und chinesischen TMT-Anleihen (Technologie, Medien, Telekommunikation). |

| Unsere drei Schwerpunktthemen | 1. Konsumfreude in Asien |

|---|---|

| Mit diesem neuen Thema konzentrieren wir uns auf markante Wachstumschancen, die sich aus der konsumgetriebenen Erholung in Asien unter anderem in der Internetbranche Chinas, bei Fluggesellschaften und Reisen in Asien, im Nicht-Basiskonsumgütersektor sowie in der Glückspielbranche in Macau ergeben. | |

| Unsere drei Schwerpunktthemen | 2. Aufstrebende Tigerstaaten |

| Attraktive strukturelle Chancen sehen wir in den aufstrebenden Tigerstaaten, wobei wir die langfristigen Trends in Indien und Südostasien ins Visier nehmen. Demographische Effekte, ein robuster Konsum und ein solides Investitionswachstum kommen den lokalen Branchenführern zugute. | |

| Unsere drei Schwerpunktthemen | 3. Grüne Transformation in Asien |

| Wir setzen auf Chancen, die sich in Asien in den Bereichen Energiewende, grüner Infrastrukturausbau und Innovationen bei Technologien für Elektrofahrzeuge ergeben. Wir gehen davon aus, dass die Marktdurchdringung von Elektrofahrzeugen in China 2025 auf 53 % und 2030 auf 90 % klettert. | |

| Unsere drei Schwerpunktthemen |

4. Hochwertige asiatische Unternehmensanleihen

|

| Aufgrund ihrer überzeugenden Renditen und beeindruckenden Stabilität bieten asiatische Investment-Grade-Anleihen attraktive Chancen für Carry-Trades. Unsere Präferenz gilt asiatischen Finanztiteln, indonesischen Quasi-Staatsanleihen mit Investment-Grade- Rating sowie Anleihen aus der Glückspielbranche in Macau und chinesischen TMT-Anleihen (Technologie, Medien, Telekommunikation). |

Wachstum der Einzelhandelsumsätze für Dienstleistungen in China in den ersten sieben Monaten des Jahres 2023

Wachstum des Bruttospielertrags gegenüber dem Vorjahr in Macau seit Jahresbeginn

BIP-Wachstumsprognose p. a. für Indien von 2023–2032

Prognose der Penetrationsrate von Elektrofahrzeugen in China im Jahr 2025

Vor dem Hintergrund des weltweiten Konjunkturabschwungs und der ungleichmäßigen Erholung in China ergeben sich in Asien attraktive Wachstumschancen aufgrund tiefgreifender struktureller Veränderungen, wozu u. a. immer mehr Mittelschichtkonsumenten, die Neuausrichtung von Lieferketten, technologische Innovationen und die grüne Transformation gehören. Durch die weltweite Führungsposition in den Bereichen E-Commerce, Halbleiterfertigung, Robotik und Automatisierung, erneuerbare Energien und Elektrofahrzeuge bieten sich in Asien markante, langfristige Wachstumschancen. Zwar schwächt der Einbruch des Immobilienmarktes die konjunkturelle Erholung Chinas, die Anlageregion dürfte jedoch weiter auf Kurs bleiben: Wir rechnen mit einem soliden BIP-Wachstum, das das weltweite Wirtschaftswachstum um das Doppelte übersteigen wird.

Ein selektiver und themenorientierter Ansatz mit starkem Fokus auf spezifische Impulsgeber für Märkte und Sektoren dürfte eine effiziente Strategie sein, um in den asiatischen Märkten Überrenditen zu erzielen. Asien profitiert von einer beträchtlichen Abweichung der Fundamentaldaten und Renditestreuung, wodurch sich zahlreiche Möglichkeiten zur Branchen- und Aktienauswahl bieten. Unter dem Top-Trend „Die Zukunft Asiens neu gestalten“ nehmen unsere vier Schwerpunktthemen vielversprechende Chancen ins Visier, die sich aus den strukturellen Veränderungen und dem wirtschaftlichen Wandel in Asien ergeben.

In China intensivieren Entscheidungsträger politische Initiativen zur Beschleunigung der strategischen Neuausrichtung weg vom alten immobiliengetriebenen und hin zu einem qualitativ hochwertigeren, nachhaltigeren konsumgetriebenen Wachstumsmodell. Bei der Positionierung im chinesischen Aktienmarkt gehen wir nun selektiver vor, um das Risiko einer Ausweitung der Immobilienkrise abzufedern. Daher haben wir das Schwerpunktthema „China startet durch“ durch das neue Thema „Konsumfreude in Asien“ ersetzt, um umfangreichere Chancen aus der konsumgetriebenen Erholung in der Region nutzen zu können. Das größte Potenzial zur Gewinnerholung erkennen wir in den Dienstleistungssektoren, da asiati- sche Konsumenten während der Erholung nach der Pandemie den Schwerpunkt ihres Konsums weiter von Konsumgütern zu Verbraucherdienstleistungen verschieben. Wir setzen auf den Verbraucherboom in Asien. Unsere Präferenz gilt dabei den Internetunternehmen Chinas, Flug- und Reisegesellschaften Asiens, dem Nicht-Basiskonsumgütersektor sowie der Glückspielbranche in Macau.

Der chinesische Staatsrat hat ein 20-Punkte-Konjunkturprogramm auf den Weg gebracht, mit dem die Verbraucherausgaben in den Bereichen Tourismus und Wohnimmobilien sowie für digitale und umweltfreundliche Produkte angekurbelt werden sollen. Dem chinesischen Statistikamt zufolge legte der Einzelhandelsumsatz mit Dienstleistungen im Reich der Mitte in den ersten sieben Monaten dieses Jahres um sprunghafte 20,3 % gegenüber dem Vorjahr zu, was eine anhaltende Umstellung vom Güterkonsum weg und hin zum Konsum von Dienstleistungen widerspiegelt. Solide Unterstützung finden die Konsumausgaben in Indien und Südostasien durch strukturelle Treiber wie der jungen demografischen Struktur, dem steigenden Privateinkommen und der wachsenden Mittelschicht.

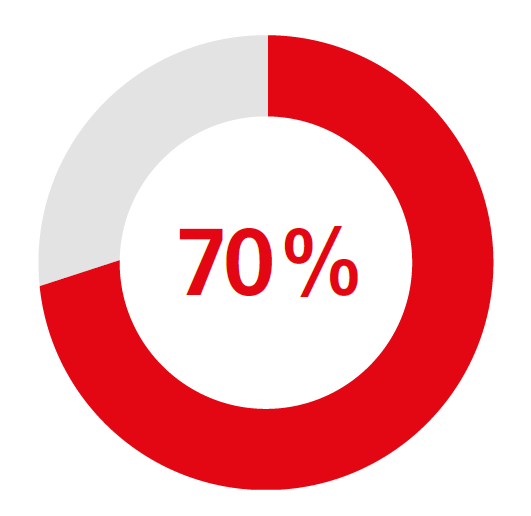

Der Reiseboom in China dürfte noch weiteres Wachstumspotenzial bieten, da die Anzahl der internationalen Flüge bislang nur rund 50 % des vor der Pandemie verzeichneten Niveaus erreicht hat. Die chinesische Regierung hat in einer dritten Mitteilung weitere Länder und Regionen genannt, in die wieder Gruppenreisen unternommen werden können, darunter beliebte Reiseziele wie Japan, Südkorea, Australien und die USA. Dieser Schritt soll den internationalen Reiseverkehr im zweiten Halbjahr 2023 und insbesondere während der feiertagsgeladenen „Goldenen Woche“ im Oktober fördern. Fluggesellschaften, Reiseunternehmen sowie Glückspielunternehmen in Macau dürften von der steigenden Nachfrage nach Auslandsreisen profitieren. Die Glückspielbranche in Macau verzeichnete eine starke Erholung: die Run Rate des Bruttospielertrags (Gross Gaming Revenue, GGR) liegt bei rund 70 % gegenüber dem Vorjahr. Wir gehen davon aus, dass der Bruttospielertrag 2024 über dem Niveau von 2019 liegen dürfte. Das Wachstum soll sich bis ins Jahr 2025 erstrecken.

Die führenden chinesischen Internetunternehmen sind gut positioniert, um von den soliden digitalen Konsumtrends zu profitieren – das zeigt auch das Umsatzwachstum im Onlinehandel, das dem chinesischen Statistikamt zufolge in den ersten sieben Monaten des Jahres bei 12,5 % lag. Demgegenüber wuchs der Umsatz bei Konsumgütern im selben Zeitraum um 7,3 %. Die schwindenden regulatorischen Belastungen und die positiven Effekte der Wiedereröffnung begünstigen die führenden Internetunternehmen im Reich der Mitte. Sie konnten ab dem zweiten Quartal ein besseres Umsatzwachstum sowie höhere Gewinnmargen vorweisen.

Das strukturelle Wachstum in den ASEAN-Staaten und in Indien zieht hohe ausländische Direktinvestitionen an

Hinweis: Zu ASEAN gehören Indonesien, Malaysia, die Philippinen, Thailand und Singapur. Quelle: Weltbank, HSBC Global Private Banking, 6. September 2023

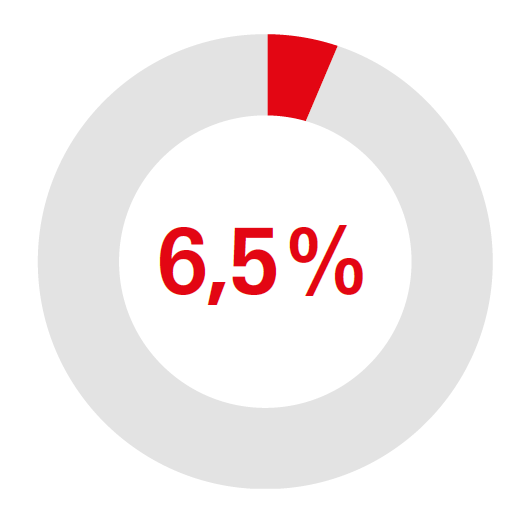

In puncto strukturelle Wachstumschancen bleiben wir mit dem Thema „Aufstrebende Tigerstaaten“ aufgrund einer robusten Wachstumsdynamik in Indien und Südostasien optimistisch. Während der weitläufigen Konjunkturabschwächung in den Industrie- und Schwellenländern sind Indien und Indonesien weiterhin der Lichtblick in Asien. In Indien stieg der Einkaufsmanagerindex für das verarbeitende Gewerbe von 57,7 im Juli auf 58,6 im August, wie S&P berichtet. Das Land dürfte weiter auf Kurs bleiben: Für 2023 erwarten wir ein BIP-Wachstum von 5,8 %, für den Zeitraum 2023-2032 hingegen ein jährliches Wachstum von 6,5 %, wodurch sich die Größe der Wirtschaft innerhalb eines Jahrzehnts verdoppeln könnte.

Die positive Dynamik in Indiens Fertigungssektor, das Investitionswachstum, der internationale Handel, ausländische Direktinvestitionen und die Regierungsausgaben kommen der Performance des Aktienmarktes zugute. Wir setzen auf indische Banken, IT-Softwaredienstleister und Pharmaunternehmen, die weltweit Marktanteile hinzugewinnen. Der starke Zuwachs von Indiens High-Tech-Exporten und ein dynamisches Ökosystem für ITStart- ups dürften den Wachstumsmotor des Landes im nächsten Jahrzehnt bilden.

In den ASEAN-Ländern verliert die Inflation an Dynamik, was bald zu ersten Zinssenkungen führen dürfte. Angesichts der rückläufigen Inflation und solider wirtschaftlicher Fundamentaldaten dürfte Indonesien den Zinssenkungsreigen anführen. Unter den ASEAN-Ländern favorisieren wir den Aktienmarkt Indonesiens aufgrund der attraktiven Bewertung, der verbesserten Unternehmensbilanzen und der steigenden Investitionsvolumen am stärksten.

Wir setzen auf Chancen im Konsumgütersektor in den ASEAN-Staaten, der vom wachsenden Mittelstand und der steigenden Zahl an Auslandsreisen in China pro- fitieren dürfte. Zudem gefallen uns Banken und Infrastrukturunternehmen aus der Region, für die sich der solide Binnenkonsum und die Verlagerung der Lieferketten vorteilhaft auswirken.

Mit dem Schwerpunktthema „Grüne Transformation in Asien“ nutzen wir die Chancen, die sich in der Region in den Bereichen Energiewende und -unabhängigkeit, grüner Infrastrukturausbau und Innovationen bei Fahrzeugen mit alternativen Antriebstechnologien bieten. In der asiatischen Solarindustrie zeichnet sich deutlich ein struktureller Aufwärtstrend ab, so dass wir unsere Prognose zu neu installierten Solarkapazitäten Chinas für das Jahr 2023 auf 140 GW angehoben haben, was einem Zuwachs von 60 % gegenüber dem Vorjahr entspricht. Die niedrigeren Preise bei Polysilicium dürften dabei den Solarinvestitionen in China, insbesondere in Großprojekten, kurz- bis mittelfristig einen Schub verleihen. Unseres Erachtens dürften Anlagenhersteller entlang der solaren Wertschöpfungskette besser aufgestellt sein.

Auch die zügig voranschreitende Elektrifizierung des Automobilmarktes als Teil der grünen Transformation Asiens kann sich sehen lassen.

Durch die weltweite Führungsposition Chinas entwickelte sich das Reich der Mitte im vergangenen Jahr zum Nettoexporteur von Elektrofahrzeugen. Aktuell sind ein Drittel der verkauften Neuwagen in China E-Fahrzeuge. Die höhere Kundenakzeptanz führte zu einer stärkeren Marktdurchdringungsrate, die dem chinesischen PKW-Verband zufolge im Juli bei 36 % lag. Wir gehen davon aus, dass die Marktdurchdringung von Elektrofahrzeugen in China 2025 53 % und 2030 sogar 90 % erreichen wird. Dies kommt chinesischen und asiatischen Batterieherstellern zugute, die schnell wachsen und ihre globale Führungsrolle ausbauen können. Knapp 80 % der weltweiten Schnellladestationen und 60 % der normalen Ladestationen befinden sich aktuell im Reich der Mitte, wie die Internationale Energieagentur berichtet.

Reine E-Fahrzeug-Anbieter, konventionelle Automobilhersteller und Batterieunternehmen in China dürften ein starkes strukturelles Wachstumspotenzial verzeichnen. Neben breiten Anwendungsmöglichkeiten in der sauberen Mobilität dürften Lösungen zur Einspeisung von Strom aus erneuerbaren Energien ins herkömmliche Netz durch die Speicherung überschüssiger Energie dazu beitragen.

Asiatische IG-Anleihen zeigen sich angesichts des finanziellen Drucks bei den chinesischen Immobilienentwicklern widerstandsfähiger als asiatische HY-Papiere

Quelle: Bloomberg, HSBC Global Private Banking, Stand: 6. September 2023 Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Nach dem sprunghaften Anstieg der globalen Anleiherenditen im August, nehmen wir bei hochwertigen asiatischen Unternehmensanleihen attraktive Chancen für Carry-Trades ins Visier. Da wir uns darauf einrichten, dass die US-Zinsen ihren Höhepunkt erreichen, bevorzugen wir aufgrund ihrer gelegentlich unterschätzten Resilienz asiatische Investment- Grade-Anleihen mit einer mittleren Duration von fünf bis sieben Jahren. Unterstützt werden die aktuellen Bewertungen durch das knappe Angebot auf den Anleihemärkten Asiens.

Die Gesamtrendite von asiatischen Investment- Grade-Anleihen ist mit über 5,9 % durchaus attraktiv und liegt deutlich über dem Dreijahresdurchschnitt von 3,6 % (Quelle: Bloomberg).

Hervorheben möchten wir asiatische Finanztitel, die zu attraktiven Bewertungen gehandelt werden. Wir konzentrieren uns auf Banken und Lebensversicherer aus Japan und Korea sowie auf Banken aus Australien, Singapur und Thailand. Dabei setzen wir weiter auf Titel mit defensiven Merkmalen, um uns gegen die makroökonomischen Herausforderungen zu wappnen. Das Banken- und Finanzsystem in Asien genießt eine starke Unterstützung seitens der jeweiligen Staatsregierungen, die sich für finanzielle Stabilität einsetzen. Aufgrund der relativ attraktiven Bewertung präferieren wir zudem koreanische Investment-Grade-Anleihen und insbesondere koreanische Finanztitel. Darüber hinaus halten wir indonesische Quasi- Staatsanleihen mit Investment-Grade- Rating, da uns die starken Fundamentaldaten des Landes mit einer niedrigen Inflation, einem Leistungsbilanzüberschuss sowie einem rückläufigen Haushaltsdefizit zusagen.

Bei der Auswahl chinesischer Emittenten bleiben wir überaus vorsichtig und konzentrieren uns angesichts anhaltender Sorgen um das Risiko einer Ausweitung der Immobilienkrise auf erstklassige Anleihen. Selbst den bonitätsstärkeren Immobilienanleihen chinesischer Staatsbetriebe macht die durch den Druck auf dem Immobilienmarkt verursachte Volatilität zu schaffen. Unter den chinesischen Qualitätsanleihen setzen wir aufgrund der zunehmenden Verbrauchernachfrage nach Freizeitdienstleistungen und der überraschend hohen Gewinne auf Unternehmensanleihen aus der Glückspielbranche in Macau und auf chinesische TMT-Anleihen.