Liebe Kundinnen und Kunden,

2024 sorgen insbesondere drei Faktoren für Unsicherheit: Wachstum, Zinsen und Wahlen. Doch jede Unwägbarkeit bietet auch eine Chance, wie wir in dieser Ausgabe zeigen.

Die Weltwirtschaft dürfte sich deutlich unterdurchschnittlich entwickeln, doch die US-Wirtschaft läuft weiterhin gut dank des starken Konsums, staatlicher Investitionsanreize und des Innovationsschubs im Tech- und Gesundheitssektor. In China wird das Wachstum durch die Immobilienkrise gehemmt, doch schuldenfinanzierte Staatsprogramme dürften das Abwärtsrisiko begrenzen. Da in Europa eine Rezession droht, setzen wir auf US-Aktien und einen starken US-Dollar. Von einer weltweiten Rezession ist jedoch nicht auszugehen.

Auch an der Zinsfront gibt es gute Nachrichten. Der Zinsanstieg war 2023 das beherrschende Thema auf den Anleiheund Aktienmärkten. Auch wir hatten nicht damit gerechnet, wie weit die Zentralbanken die Zinsschraube drehen würden. Nun sinkt die Inflation aber rapide, und die großen Zentralbanken des Westens halten die Füße still. Damit sollten die Zinsvolatilität abnehmen und Bewertungen zulegen. Nach der Korrektur erkennen wir Potenzial bei bonitätsstarken Anleihen. Auch auf den Aktienmärkten sind die Bewertungen gefallen, wodurch bei Unternehmen, die die Gewinnerwartungen erfüllen, Kurssteigerungen winken.

Bleibt das Zinsniveau längerfristig so hoch, könnten sich die Finanzierungsbedingungen weiter verschärfen. Mit einer Kreditklemme rechnen wir indes nicht, haben Unternehmen doch ein großes Liquiditätspolster und sich in den letzten Jahren niedrige Finanzierungssätze gesichert. Die schmerzhafte Aufgabe der Refinanzierung kommt also nicht geballt, sondern in Raten. Trotz allem können die Credit Spreads noch steigen. Wir legen unseren Schwerpunkt daher auf Qualitätstitel – Aktien und Anleihen von Unternehmen mit überschaubarem Verschul- dungsgrad und starkem Cashflow – und bevorzugen insbesondere Large Caps. Zudem entstehen relative Bewertungsvorteile nun weniger auf der Bonitäts- als auf der Zinsseite, weswegen wir uns um Risikosenkung bemühen und uns von Hochzins- und Schwellenländeranleihen ab- und den risikoärmeren Staats- und Investment-Grade-Anleihen zuwenden.

Weitere Unwägbarkeiten ergeben sich auch durch den vollen Wahlkalender, das angekratzte Verhältnis zwischen den USA und China, die multipolare Welt und die Unkalkulierbarkeit von Verlauf und Auswirkungen zweier Kriege. Es ist schwierig, sich zu diesen Themen zu positionieren. Unbestritten ist, dass sie für mehr Volatilität und Extremrisiken sorgen. Nach den zwölf heißesten Monaten seit Beginn der Wetteraufzeichnungen steht jedoch außer Frage, dass alle Akteure ihre Versprechen einlösen müssen. Das birgt Risiken, aber auch Chancen.

Unsere Analyse von Fundamentaldaten, Bewertungen und Positionierung bringt uns zu einer konstruktiven – wenn auch selektiven – Haltung mit den folgenden Schwerpunkten:

1. Duration verlängern, bevor die Zinsen wieder sinken: Die Zinspausen der Zentralbanken geben Anleiheinvestoren Zuversicht. Wir verlängern die Durationen, da wir ab dem dritten Quartal mit Zinssenkungen in den USA rechnen. Wir gehen eine übergewichtete Position in 7- bis 10-jährige Staatsanleihen aus Industrieländern ein und präferieren bei Unternehmensanleihen Investment-Grade- gegenüber Hochzinsanleihen.

2. Engagement in US-Aktien ausbauen, um von der sanften Landung zu profitieren: Das starke strukturelle Wachstum bei generativer KI und Robotik sowie neuen Antriebsquellen für eine neue Mobilität stützt die Bewertungen von Hightech-Titeln. Die Widerstandskraft dürfte sich aber auch in anderen – günstigeren – Sektoren zeigen, die wir mit „Die Re-Industrialisierung Nordamerikas“ und „Innovationsschub im Gesundheitswesen“ abdecken. „US-Wirtschaft mit Widerstandskraft“ und auf breite US-Aktienindizes ausgerichtete Strategien dürften vom stabilen US-Konsum profitieren.

3. Extremrisiken mit alternativen, Multi-Asset- und Volatilitätsstrategien absichern: Zyklische, zinsseitige und geopolitische Risiken werden die Märkte weiter umtreiben. Eine Grundallokation auf nicht börsennotierte Märkte und Multi-Asset-Strategien kann für weitere Diversifizierung sorgen, und flexible Hedgefonds können die Marktvolatilität für sich nutzen. Volatilitätsstrategien können auf Trends setzen oder durch Generierung von Rendite den Gesamtertrag des Portfolios stabilisieren.

4. Schwellenländerfokus auf strukturelles Wachstum richten: Die Wachstumsschwäche Chinas, die hohen Zinsen und der starke US-Dollar dürften nicht alle Schwellenländer gleich treffen. Wir setzen daher auf Märkte mit positiver zyklischer Dynamik und strukturellen Wachstumsperspektiven. Indien kann bei beidem punkten. Den ASEAN-Ländern und Mexiko hingegen kommen die Diversifizierung der Lieferketten und das Wachstum der konsumfreudigen Mittelschicht entgegen. Angesichts sehr niedriger Bewertungen erkennen wir auch einzelne Chancen bei Top-Wachstumstiteln aus Hongkong und Festlandchina im Dienstleistungs-, Internet- und Elektromobilitätssektor. Unsere Schwerpunktthemen zu Asien decken alle diese Trends ab.

Wir wünschen unseren Kundinnen und Kunden Erfolg, Gesundheit und Zufriedenheit für das neue Jahr.

23. November 2023

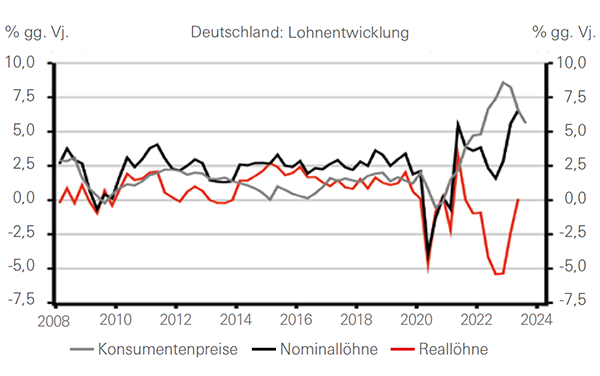

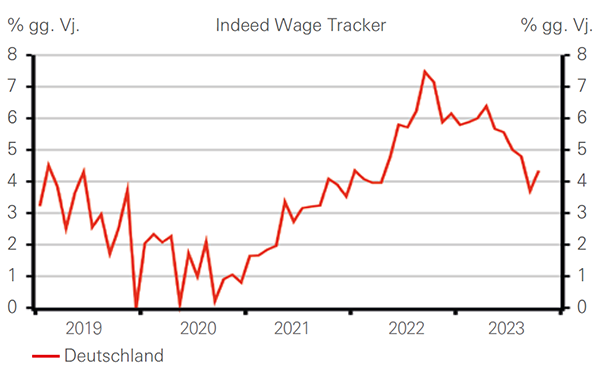

Lange Zeit präsentierte sich der deutsche Arbeitsmarkt ungeachtet der ausgedehnten wirtschaftlichen Dürreperiode in einer sehr robusten Verfassung. Dies versetzte viele deutsche Gewerkschaften in den letzten Quartalen in die Lage, spürbar höhere Lohnabschlüsse durchzusetzen. Gleichwohl konnte der massiven Kaufkraftverlust – im Herbst 2022 war die deutsche Inflation auf ein 70-Jahres- Hoch gestiegen – nicht vollends kompensiert werden. Zeitweise waren die Reallöhne im Vergleich zum Vorjahr um 5,4 Prozent im Minus, per 2. Quartal 2023 (der letzte verfügbare Wert) wurde wieder ein minimales Plus von 0,1 Prozent verzeichnet (siehe Grafik). Zwei Effekte dürften dazu beitragen, dass sich die Situation für die Arbeitnehmer künftig weiter verbessert: Erstens sollte sich der Trend zu sinkenden Inflationsraten in den nächsten Monaten fortsetzen. Zweitens dürften sich die vergangenen Lohnabschlüsse mit der üblichen Zeitverzögerung sukzessive in höheren Nominallöhnen niederschlagen und damit perspektivisch den privaten Konsum unterstützen.

Nähme man den aktuellen Konflikt zwischen der Deutschen Bahn und der Gewerkschaft der Lokführer (GdL) als Indikator für künftige andere Lohnverhandlungen, wäre die Lage wohl klar: Harte Konflikte und deutlicher Aufwärtsdruck auf der Lohnseite wären vorprogrammiert. Schließlich lehnte die GdL gerade ein Angebot der Deutschen Bahn für Lohnerhöhungen von 11 Prozent (allerdings bei einer relativ langen Laufzeit von 32 Monaten) ab. Allerdings handelt es sich bei der GdL um eine zahlenmäßig eher kleine Gewerkschaft (rund 40.000 Mitglieder), von deren Abschluss kaum eine Signalwirkung auf andere Abschlüsse ausgehen dürfte. Ein anderer Aspekt sind kürzere Arbeitszeiten. Neben der GdL fordern sowohl die IG Metall als auch Verdi kürzere Arbeitszeiten bei vollem Lohnausgleich.

Am Arbeitsmarkt macht sich die Konjunkturschwäche zunehmend bemerkbar, …

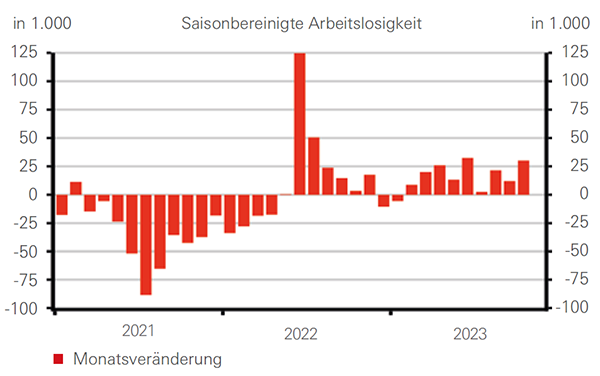

Tatsächlich könnte sich die Verhandlungsposition der Arbeitnehmervertreter tendenziell verschlechtern, hat sich doch die Situation am deutschen Arbeitsmarkt bereits graduell eingetrübt. Die Arbeitslosenzahlen legten im Oktober den neunten Monat in Folge zu – im Kontrast zur Situation im Jahr 2022 ist das nicht auf Sonderfaktoren zurückzuführen, sondern spiegelt die schlechtere wirtschaftliche Gesamtlage wider. 2022 sprang die Arbeitslosenquote wegen einer rechtlichen Änderung an: Ab dem 1. Juni konnten die in der Folge des Russland-Ukraine- Kriegs zugewanderten Ukrainer und Ukrainerinnen Arbeitslosengeld II beziehen, mussten sich dafür aber arbeitslos melden und flossen damit in die Berechnung der Arbeitslosenquote ein.

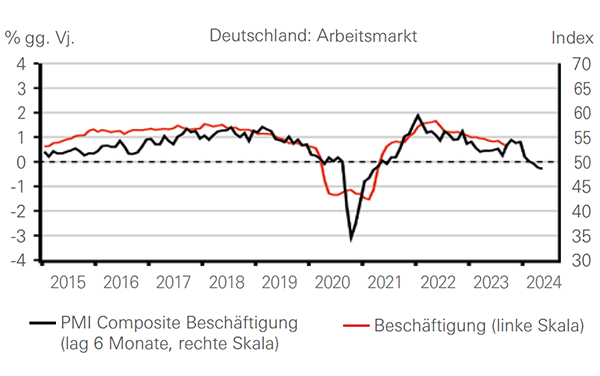

Arbeitsmarktfrühindikatoren deuten in der Breite auf eine weitere Eintrübung hin. Das Arbeitsmarktbarometer des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) fiel im Oktober auf den tiefsten Stand seit Juni 2020 und ist damit kompatibel mit einem beschleunigten Anstieg der Arbeitslosenzahlen im Monatsvergleich. Mittlerweile ist das Beschäftigungswachstum zum Erliegen gekommen und die Beschäftigungskomponenten der Einkaufsmanagerindizes warnen vor einer weiteren Verschlechterung in den kommenden Monaten. Die nachlassende Einstellungsbereitschaft der Unternehmen wird auch durch die Zahl der offenen Stellen dokumentiert, die in 16 der letzten 17 Monate rückläufig war.

Reallöhne auf Erholungskurs

Quellen: Macrobond, HSBC, Stand: 27. November 2023

Die Arbeitslosigkeit steigt an

Quellen: Macrobond, HSBC, Stand: 27. November 2023

Per Saldo wollen die Unternehmen Beschäftigung abbauen

Quellen: HCOB S&P Global, Macrobond, HSBC, Stand: 27. November 2023

… aber der Facharbeitermangel dürfte viele Firmen von harten Personaleinschnitten abhalten.

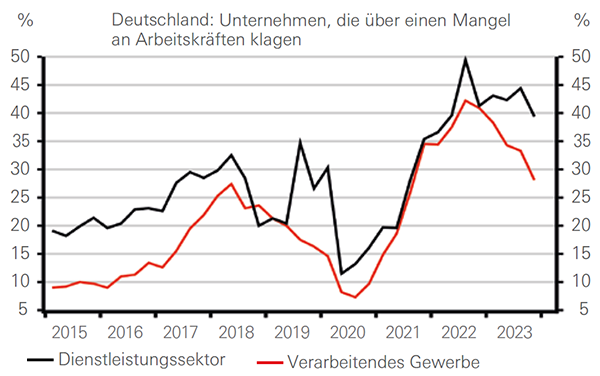

Gleichwohl halten wir eine drastische Eintrübung wegen des in einigen Teilen der Volkswirtschaft immer noch erkennbaren Facharbeitermangels für wenig wahrscheinlich. So berichten fast 40 Prozent der Unternehmen im Dienstleistungssektor und immerhin noch gut 28 Prozent der Firmen im verarbeitenden Gewerbe über einen Mangel an qualifizierten Arbeitskräften. Solange die wirtschaftliche Schwächeperiode nicht von langer Dauer ist, dürften die Unternehmen die schwierige Phase überbrücken und so gut wie möglich auf Kurzarbeit ausweichen. Bei einem drastischen Personalabbau liefe man ja Gefahr, im Falle einer künftigen wirtschaftlichen Erholung die notwendigen Arbeitskräfte neu einstellen und ausbilden zu müssen. Im ungünstigen Fall könnte dieser Prozess viel Zeit und Kosten in Anspruch nehmen.

Das Fenster für starke Lohnerhöhungen beginnt sich langsam zu schließen

Das Fenster für kräftige Lohnsteigerungen dürfte sich indes langsam schließen, sofern die Arbeitslosenquote in den nächsten Monaten wie von uns erwartet graduell auf sechs Prozent ansteigt. Hinzu kommt, dass die Inflationsrate verglichen mit einem 7-Dekaden-Hoch von 8,8 Prozent im Oktober 2022 ein Jahr später bereits auf 3,8 Prozent gefallen ist. Dieser Trend dürfte sich in den kommenden Monaten – wenn auch im abgeschwächten Ausmaß – fortsetzen. Die Jobvermittlungsagentur Indeed wertet in seinem „Wage Tracker“ regelmäßig die Gehaltsentwicklung bei neuen Stellenausschreibungen aus. Nach deren Erhebungen hat sich das Lohnwachstum im Oktober 2023 auf 4,3 Prozent verlangsamt. Noch ein Jahr zuvor lag der vergleichbare Wert bei 7,5 Prozent, unter anderem verursacht durch die spürbare Anhebung des Mindestlohns. Aber auch bei den Tarifverhandlungen dürfte der Lohndruck mittelfristig abnehmen. Viele Tarifabschlüsse beinhalteten auch die sogenannte Inflationsprämie in Höhe von EUR 1.500, die von den Arbeitsgebern steuer- und abgabenfrei an die Arbeitnehmer ausgezahlt werden. Diese Regelungen gelten für 2023 und 2024. Sofern sie von der Bundesregierung für das Jahr 2025 nicht aktiv verlängert werden, ergibt sich ein deutlicher Basiseffekt, der das Lohnwachstum in der Jahresrate dämpfen wird. Als Fazit kann festgehalten werden, dass das Risiko einer Lohn-Preis-Spirale langsam abnimmt. In ihrem Kampf gegen die noch zu hohe Inflation wäre das für die Europäische Zentralbank eine gute Nachricht.

Facharbeitermangel lässt nach, ist aber immer noch ein großes Problem

Quellen: Macrobond, HSBC, Stand: 27. November 2023

Bei Stellenausschreibungen fallen die Aufschläge kleiner aus

Quellen: Macrobond, HSBC, Stand: 27. November 2023

Zu Beginn des neuen Jahres gibt es mehrere, sehr wahrscheinliche Entwicklungen, die es zu berücksichtigen gilt. Das schleppende Weltwirtschaftswachstum bereitet Sorgen, doch die rückläufige, auch den Margen zugutekommende Inflation wiederum macht Mut. Da der Zinsgipfel nun erreicht ist und im späteren Jahresverlauf 2024 sogar Zinssenkungen erwartet werden, können die Märkte durchatmen. Außerdem erfahren sie Unterstützung durch strukturelle Faktoren. Daher bleiben wir optimistisch, vor allem in Bezug auf Aktien aus den USA sowie aus den asiatischen und lateinamerikanischen Schwellenländern. Wir konzentrieren uns weiterhin auf Qualitätstitel sowie Large Caps und halten an der leicht zyklischen Positionierung in den USA fest; in Europa sind wir etwas defensiver aufgestellt.

US-Aktien: Widerstandskraft und Re-Industrialisierung

Nach dem aggressivsten geldpolitischen Straffungszyklus seit Jahrzehnten dürfte sich die Konjunktur in den USA 2024 abschwächen. Eine Rezession kann zwar aller Voraussicht nach vermieden werden, ist aber dennoch nicht gänzlich auszuschließen. Die Bilanzen der Unternehmen und privaten Haushalte waren 2021 refinanziert und sind nach wie vor stabil, auch wenn sie aufgrund der höheren Zinsen und wieder aufgenommenen Ratenzahlungen für Studienkredite unter Druck stehen. Prognosen zufolge steigen die Unternehmensgewinne im nächsten Jahr wieder deutlich, und in der Vergangenheit haben sich die Märkte in den USA in den zwölf Monaten nach einer Zinspause der Fed überdurchschnittlich entwickelt. Dem zyklischen Gegenwind stehen diverse langfristige Themen gegenüber, die den US-Märkten 2024 Auftrieb verleihen dürften.

- Erstens hat das Thema „US-Wirtschaft mit Widerstandskraft“ weiter Bestand, da die Wirtschaft in den USA mehr Dynamik aufweist als im Rest der Welt und auch der Arbeitsmarkt stabil ist.

- Zweitens beginnt die Re-Industrialisierung Nordamerikas gerade erst. Die Unternehmen stecken derzeit ziemlich hohe Summen in neue Produktionsstätten, um ihre Lieferketten abzusichern.

- Drittens führt der durch neue disruptive Technologien ausgelöste Innovationsschub im Gesundheitswesen zur Einführung neuer Produkte für seltene Erkrankungen sowie die bislang wenig erschlossenen Dentalmärkte und den wachsenden Diagnostikmarkt.

- Wir gehen davon aus, dass der Technologiesektor auch 2024 mit zahlreichen neuen Technologien aufwarten wird, dank derer die Produktivität und die Kapitalrenditen steigen. Dies dürfte die Inflation in den USA weiter sinken lassen, was wiederum zu einem Anstieg der Aktienmarktbewertungen beitragen könnte.

Übergewichtet

Märkte: USA, Mexiko, Brasilien, Frankreich, Indien, Südkorea und Indonesien

Branchen: IT, Industrie, Nicht- Basiskonsumgüter, Finanzen, Gesundheitswesen und Energie

Untergewichtet

Märkte: Deutschland, Italien, Spanien, Südafrika, Thailand und Malaysia

Branchen: Immobilien

Globale Ausrichtung der Strategie

Qualitäts- und Standardwerte (Large Caps)

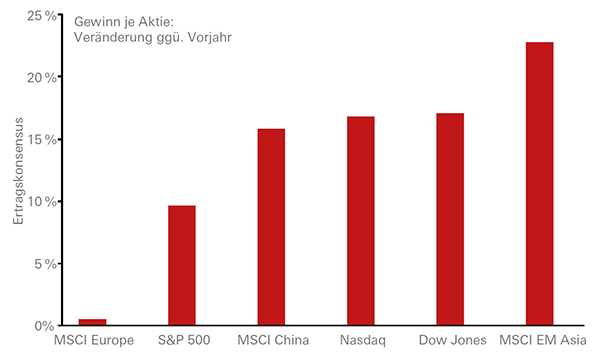

Für 2024 rechnen wir mit einer Erholung der Gewinne

Quellen: Bloomberg, HSBC Global Private Banking, Stand: 22. November 2023

Konsumfreude in Asien

Asien bleibt für die Wachstumsaussichten 2024 von entscheidender Bedeutung. Die Erwartungen an das Wirtschaftswachstum in China sind unverändert, weshalb Anleger unseres Erachtens abwartend agieren werden – trotz niedriger Bewertungen und geringer Konsensuserwartungen. Im Gegensatz dazu wird für Indien ein noch stärkeres Wachstum erwartet und für die gesamte Region mit stabilen Handelsströmen gerechnet. Die Unternehmensgewinne in den asiatischen Schwellenländern dürften 2024 deutlich steigen.

Das Konsumverhalten in Asien bleibt für uns ein wichtiger thematischer Schwerpunkt in der Region. Viele der Volkswirtschaften wachsen schnell. Dank zunehmender Handelsströme und steigender Pro-Kopf-Einkommen dürften sich Anlegern darüber hinaus weitere Chancen bieten. Indiens Wirtschaftswachstum wird sich 2024 voraussichtlich noch beschleunigen. Sowohl das verarbeitende Gewerbe als auch der Dienstleistungssektor des Landes bieten aufgrund ihrer Vielfalt Aufwärtspotenzial. Durch die Restrukturierung der asiatischen Lieferketten wird das Wirtschaftswachstum in zahlreichen Märkten angekurbelt und das Chancenspektrum in der gesamten Region erweitert.

Europa blickt ins Ausland

Die Bewertungen in Europa sind attraktiv, das Wachstum lässt jedoch nach wie vor zu wünschen übrig; zudem könnten die Gewinnprognosen nach unten korrigiert werden. Die Inflation macht weiter Sorgen, und die Zentralbanken müssen wachsam bleiben. Darüber hinaus sind die mit möglichen Extremereignissen verbundenen Risiken höher als in den USA, was dem Energiedefizit Europas und seiner Nähe zu zwei katastrophalen Kriegen geschuldet ist.

In Europa mangelt es nach wie vor an organischem Binnenwachstum. Für eine spürbare Erholung an den Aktienmärkten ist es notwendig, dass europäische Unternehmen weiter ins Ausland schauen. Ein Großteil der europäischen Gewinne wird in anderen Regionen der Welt erwirtschaftet; die Märkte Europas sind nach wie vor recht global. Sowohl das Wachstum als auch die Handelsströme dürften im nächsten Jahr schwach bleiben und damit die Aussichten für die europäischen Märkte trüben.

Anlagestrategie in Kürze

Die Volatilität an den Finanzmärkten wird uns aufgrund der zyklischen und geopolitischen Unsicherheiten auch im nächsten Jahr begleiten. Außerdem werden sich Anleger auf der ganzen Welt auch mit anderen Aspekten wie unterschiedlichen Wachstumsraten und den unklaren Auswirkungen der hohen Zinsen auf Finanzierungskosten und -möglichkeiten auseinandersetzen müssen. In unsicheren Zeiten bleibt Qualität ein entscheidendes Merkmal – wir konzentrieren uns daher auch künftig auf Unternehmen mit soliden Bilanzen und Cashflows. Allerdings lassen mögliche Leitzinssenkungen und niedrigere Marktzinsen sowie die Aussicht auf ein weit über dem Durchschnitt liegendes Gewinnwachstum im nächsten Jahr gute Renditen an den Aktienmärkten erwarten.

Die Kursentwicklung an den Anleihemärkten war in den vergangenen beiden Monaten bemerkenswert. Die Sorgen um das ausufernde US-Haushaltsdefizit und den daraus resultierenden Finanzierungsbedarf ließen die Renditen von Staatsanleihen aus Industrieländern zunächst steigen. Der restriktive Tenor auf der Sitzung des Offenmarktausschusses im September verstärkte die Unsicherheit, nachdem die Tür zu einer weiteren Zinserhöhung im Dezember offenblieb. Anfang November jedoch erklärte Fed-Chef Powell den Leitzinsgipfel für erreicht und die Tür schloss sich. Die Verunsicherung über die weltweiten geldpolitischen Maßnahmen ließ nach und drückte auf die Laufzeitprämie, wodurch die Renditen im November dann deutlich nachgaben.

Unsere Anlagestrategie und Einschätzung bestätigt: Wir befinden uns aktuell in der Spätphase des globalen Konjunkturzyklus. Der Anstieg der US-Realrenditen, die den Großteil der Laufzeitprämie beanspruchten, trieb nicht nur für dieses Stadium bunte Blüten, sondern auch im Vergleich zu den niedrigeren Realrenditen anderer Staatsanleihen aus Industrieländern. Im Oktober 2023 haben wir diesen Anstieg genutzt, um das Durationsziel für alle von uns beobachteten Märkte für Staatsanleihen aus Industrieländern außer Japan zu erhöhen. Die Novemberrally untermauert, dass die nächste große Bewegung ein Rückgang der Renditen sein dürfte.

Übergewichtet

Staatsanleihen: Staatsanleihen aus den USA, GB, Australien und Neuseeland

Unternehmens- und Emerging-Markets- Anleihen: Investment-Grade-Anleihen aus den USA, Europa und GB, Unternehmensanleihen aus Australien und Neuseeland, Hartwährungsanleihen aus den GCC-Märkten und Mexiko sowie Lokalwährungsanleihen aus Indien

Untergewichtet

Staatsanleihen: Staatsanleihen aus Japan

Unternehmens- und Emerging-Markets- Anleihen: Hartwährungsanleihen aus Argentinien und der Ukraine, Lokalwährungsanleihen aus der Türkei

Wir gehen selektiv vor und setzen weiter auf bonitätsstarke Anleihen aus Industrie- und Schwellenländern, da die Volatilität der Credit-Spreads in den kommenden Monaten an- und mit dem aktuellen Umfeld verschärfter Finanzierungsbedingungen, ausgereizter Bewertungen und schwächelnden Wachstums gleichziehen dürfte. Vor diesem Hintergrund haben wir das Risiko unseres Anleiheengagements durch die Herabstufung von EM-Anleihen in Lokalwährung auf eine leichte Untergewichtung reduziert.

Trotz anspruchsvoller Bewertungen, eines von hohen Zinsen geprägten Umfelds und zunehmender Risiken für das Wirtschafts- und Ertragswachstum ent wickelten sich globale High-Yield-Anleihen besser als die anderen Segmente des Anleihemarktes. Die relativ kurze Duration von High-Yield-Anleihen wirkte sich bislang vorteilhaft aus, kann den Vorsprung allein allerdings nicht erklären. Neben einer niedrigen realisierten Ausfallquote könnte auch die sich in der Ferne abzeichnende „Fälligkeitsmauer“ (2025–2026) die aktuell ausgereizten Bewertungen erklären; allerdings sind diese Indikatoren rückwärtsgewandt. Globale High-Yield-Anleihen scheinen daher unter Berücksichtigung der Konjunkturaussichten – auch unter Annahme einer sanften Landung in den USA – und im Vergleich mit globalen Investment- Grade-Anleihen insbesondere in US-Dollar weiter recht teuer.

Industrieländer (DM) – Zenit der Leitzinsen erreicht, Staatsanleihenrenditen erscheinen attraktiv

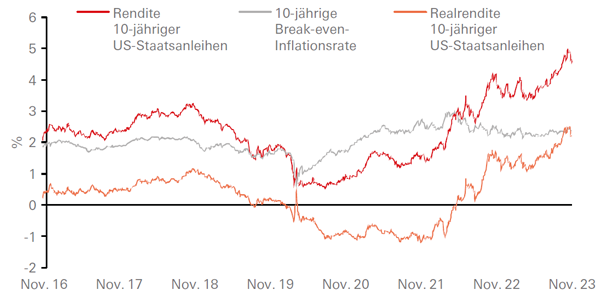

Die langfristigen Zinsaussichten, z. B. die erwartete fünfjährige Rendite auf US-Staatsanleihen auf Fünfjahressicht (5Yr-5Yr Forward-Rate) von aktuell 4,6 Prozent, preisen einen großzügigen Risikoaufschlag für die unsichere konjunkturelle und geldpolitische Entwicklung bereits ein. Selten ist das allemal, denn damit liegt das Renditeniveau etwa 80 BP über dem von der Fed angenommenen langfristigen nominalen Wirtschaftswachstum. Auch wenn die kurzfristige Zinsentwicklung nur schwer abzuschätzen ist, sind die aktuellen Renditen doch eine attraktive Einstiegsgelegenheit. Das rechtfertigt unsere jüngste Anhebung des Durationsziels auf sieben bis zehn Jahre für alle Märkte für Staatsanleihen aus Industrieländern außer Japan. Hinzu kommt, dass Kurzläufer durch die Normalisierung der Zinskurve, sprich die Deinversion, an Attraktivität verlieren und damit sinken auch die Opportunitätskosten beim Kauf von Anleihen mit längeren Laufzeiten und bei der Renditesicherung.

Der Anstieg der US-Staatsanleiherenditen war primär auf die Realrenditen zurückzuführen

Quellen: Bloomberg, HSBC Global Private Banking, Stand: 22. November 2023. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Zugutekommen dürfte den Anleihen ebenfalls, dass die Zinsen in den Industrieländern ihren Höchststand erreicht haben. Die in den US-Staatsanleiherenditen eingebettete höhere Laufzeitprämie hatte laut der US-Notenbank (Fed) eine Verschärfung der Finanzierungsbedingungen in den USA zufolge und daher einen ähnlichen Effekt wie zusätzliche Zinserhöhungen. Somit übernehmen die Märkte einen Teil der Aufgaben der Zentralbanken, die nunmehr einfach abwarten können.

Interessant ist: Als das US-Finanzministerium Anfang November unerwartet einen moderaten vierteljährlichen Refinanzierungsplan hauptsächlich bei Langläufern in Aussicht stellte, verflüchtigten sich die Sorgen um Haushaltsdefizite und Anleiheemissionen. Einen Großteil des Defizits durch die Emission von kurzlaufenden US Treasury Bills zu finanzieren, würde den Druck bei Anleihen mit längerer Laufzeit teilweise abfedern. Angesichts der unsicheren Angebotssituation und des Ausblicks zum Haushaltsdefizit – beides keine neuen Entwicklungen – haben die Anleger anscheinend überreagiert.

Welche Asset-Allokation ergibt sich daraus für die Anleihemärkte?

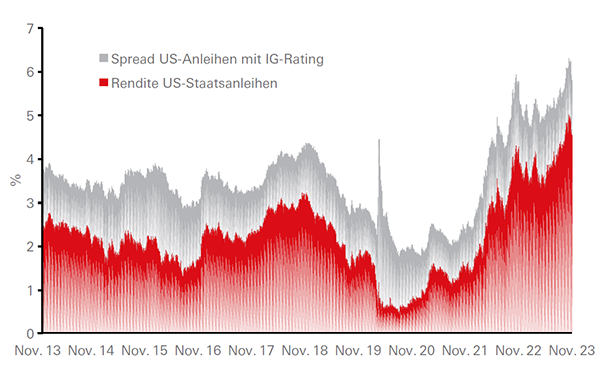

Globale Investment-Grade-Anleihen werden von uns weiterhin am stärksten übergewichtet. Die absoluten Renditen sind vor dem Hintergrund einer rückläufigen Inflation und des Zinshöchststandes weiter attraktiv. Unser Fokus auf bonitätsstarke Unternehmensanleihen im mittleren Segment der Zinsstrukturkurve (d. h. fünf bis sieben Jahre) passt dabei sehr gut zur aktuellen spätzyklischen Phase. Obwohl eine Rezession in den USA nicht unser Basisszenario ist, haben die Risiken zugenommen, und wir gehen Quellen: Bloomberg, HSBC Global Private Banking, Stand: 22. November 2023. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. davon aus, dass die Volatilität der wachstumssensitiven Credit-Spreads in den kommenden Monaten anziehen dürfte. Wie die Grafik unten zeigt, bestehen die Nominalrenditen für US-Anleihen mit Investment-Grade-Rating zu fast 80 Prozent aus risikolosen Zinssätzen, die von stärkeren Kurszuwächsen profitieren dürften, sollten die von uns erwarteten niedrigeren Zinsen zustande kommen.

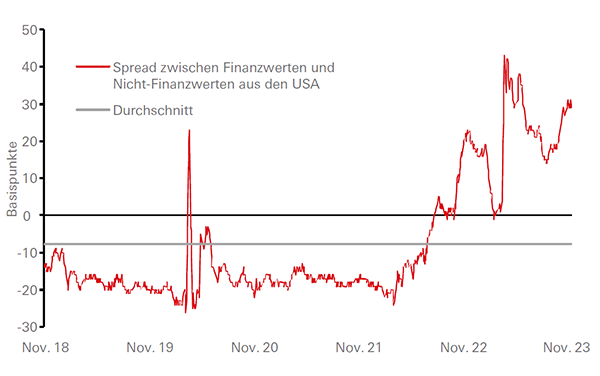

Auf Sektorebene liegt unser Fokus weiterhin auf Energie, Technologie und Finanzen. Auch nach der im März erfolgten Korrektur im Bankensektor setzen wir auf Anleihen von Finanzinstituten. Unser Schwerpunktthema zu Finanzanleihen aus Industrieländern bleibt uns also erhalten, wir konzentrieren uns aber ausschließlich auf vorrangige Bankschuldtitel. Beim Vergleich von Unternehmensanleihen innerhalb und außerhalb des Finanzsektors ist das Credit- Spread-Verhältnis weiterhin attraktiv. Das spricht für unsere Präferenz von Finanzanleihen. Bei Unternehmensanleihen konzentrieren wir uns weiterhin auf Qualitätsunternehmen mit gesunden Verschuldungsquoten sowie einem niedrigen kurzfristigen Refinanzierungsbedarf und moderater Finanzpolitik.

Risikolose Zinsen machen einen Großteil der Nominalrenditen für US-Anleihen mit IG-Rating aus

Quellen: Bloomberg, HSBC Global Private Banking, Stand: 22. November 2023. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Schwellenländer (EM) – Angesichts einer weltweit rückläufigen Wachstumsdynamik, des stärkeren USDollars und schwierigen technischen Aspekten reduzieren wir das Risiko durch die Herabstufung von EMAnleihen in Lokalwährung auf eine leichte Untergewichtung

Emerging-Markets-Anleihen in Lokalwährung hatten sich zwischen Oktober 2022 und Juli 2023 gut entwickelt. Der schwächere US-Dollar machte es Anlegern möglich, weiter zu denken als bis zu den letzten zyklischen Zinserhöhungen in den Schwellenländern und sich für den Beginn des Lockerungszyklus in Ländern wie Brasilien, Chile und Ungarn in Position zu bringen. Doch damit ist nun Schluss. Selbst unter Berück- sichtigung der neutralen Haltung des Offenmarktausschusses (FOMC) und des darauffolgenden Rückgangs der Renditen von US-Staatsanleihen liegen die rosigen Zeiten für EM-Anleihen in Lokalwährung hinter uns. Im Kern geht es darum: Die höhere Zinsvolatilität in Industrieländern und die Realrenditen von US-Staatsanleihen, der stärkere US-Dollar und der langsamere Inflationsrückgang in den Schwellenländern haben die Entwicklung jüngst belastet. Durch den Anstieg geopolitischer Risiken haben sich die Treiber an den Märkten von der inländischen auf die globale Ebene verlagert. Zudem kommen die Zinserwartun- gen in den Schwellenländern auf den Prüfstand, da in einigen Ländern wie Brasilien und Mexiko fiskalpolitische Lockerungen und Risiken im Zusammenhang mit dem Angebot an Anleihen zunehmen. Auch wir überprüfen unsere Einschätzungen zu diesen beiden Ländern und stufen unser Engagement in den lokalen Zinsmärkten von einer leichten Übergewichtung auf eine neutrale Positionierung herab. Bei den lokalen Zinsen rechnen wir mit einer Erhöhung der Risikoprämien. Zieht man die beträchtlichen Abflüsse aus Publikumsfonds seit Ende Juli in Betracht, scheint auch technisch kaum Unterstützung vorhanden zu sein. Durch solche Abflüsse müssen Fondsmanager, zum Nachteil ihres Anleiheengagements, Cash-Bestände aufbauen, was die lokalen Anleihemärkte weiter unter Druck setzt. Wenn sich die Weltwirtschaft weiter verlangsamen sollte und dabei Volatilitätsschübe auftreten, könnte der defensive US-Dollar die Performance der Devisenmärkte in Schwellenländern belasten. Schon in der Vergangenheit waren diese für eine schwache Rendite der Lokalwährungsanleihen der Schwellenländer verantwortlich.

Finanzanleihen sind im Vergleich zu Nicht-Finanzwerten nach wie vor attraktiv

Quellen: Bloomberg, HSBC Global Private Banking, Stand: 22. November 2023. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Ansonsten behalten wir unsere aktuell neutrale Haltung hinsichtlich auf Hartwährung lautenden Staatsanleihen aus Schwellenländern sowie eine leichte Übergewichtung von auf Hartwährung lautenden Unternehmensanleihen bei. Diese entwickeln sich im Allgemeinen entsprechend der globalen Investment- Grade-Anleihen, sind jedoch im bisherigen Jahresverlauf hinter den globalen High-Yield-Märkten zurückgeblieben, wobei Durationsunterschiede eine wesentliche Rolle spielten. Insgesamt bieten Unternehmensanleihen aus Schwellenländern attraktive Chancen für Carry-Trades sowie eine rating-, sektor- und länderübergreifende Diversifizierung. Wir fühlen uns daher noch immer mit einer leichten Übergewichtung wohl und konzentrieren uns auf bonitätsstarke Emittenten von Unternehmensanleihen in Asien und Lateinamerika.